2015년 회계기준 변경 통해 적자기업서 5조원대로 껑충

파트너사 바이오젠의 콜옵션 행사 가능성이 단초

[민주신문=서종열 기자] 2900억원→4조8000억원

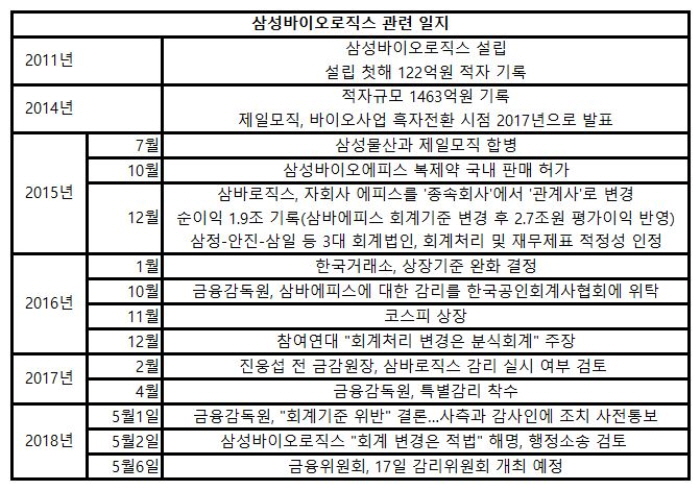

2016년 12월 참여연대가 제기한 삼성그룹 계열 삼성바이오로직스의 '분식회계 의혹'이 일파만파로 확산되고 있다. 고발 초기에 제기됐던 문제를 넘어 이제는 삼성그룹 경영권 승계과정의 하나였던 (구)삼성물산과 제일모직(현 삼성물산)의 합병과정으로 불똥이 튀고 있다.

삼성바이오로직스 사태의 핵심은 '분식회계 의혹'이다. 2016년 참여연대 측은 ▲특별한 이유 없이 회계처리 기준을 변경한 점 ▲발생하지 않은 콜옵션을 과대해석해 종속회사의 연결관계를 변경했다는 점을 근거로 삼성바이오로직스를 분식회계 혐의로 검찰에 고발했다. 이에 삼성 측은 "콜옵션을 보유한 파트너사의 옵션행사 가능성이 제기됐고, 이에 따라 종속기업의 연결관계가 해소돼 회계처리 기준을 변경했다"며 "회계상 문제가 없다"고 맞섰다.

결국 이듬해인 2017년 4월 금융감독원이 특별감리에 착수했다. 그리고 지난 1일 금감원은 삼성바이오에피스의 감사인들에게 '조치관련 통지서'를 보냈다. 삼성바이오에피스의 회계처리에 문제가 있다고 지적한 것이다. 이에 대해 삼성 측은 "행정소송도 불사하겠다"며 강경한 반응을 보이고 있다.

이런 가운데 삼성바이오로직스 사태가 2015년 삼성그룹 최대 숙원프로젝트 중 하나였던 제일모직+삼성물산의 합병에도 영향을 준 것으로 드러나면서 사태는 일파만파로 확산되고 있다. 금감원이 이미 회계기준 위반 사실을 적발하고 조치통보를 한 만큼, 삼성바이오로직스의 분식회계 의혹이 사실로 확정될 경우 엄청난 후폭풍이 예상되기 때문이다.

회계기준 변경 논란의 쟁점, 콜옵션·DCF평가

삼성바이오로직스(이하 삼바로직스)는 지난 2015년 12월 자회사였던 삼성바이오에피스(삼바에피스)에 대한 기업가치를 2900억원에서 4조8000억원으로 변경했다. 하지만 삼바에피스는 15년 1600억원 이상의 적자를 기록했다.

수천억원대의 적자를 기록했던 회사가 단 1년만에 무려 12배의 가치가 늘어나고 흑자기업으로 탈바꿈한 비결은 무엇 때문일까.

방법은 바로 삼바로직스가 종속회사였던 삼바에피스의 회계처리 기준을 변경한 덕분이었다. 이전까지만 해도 장부가액으로 평가했던 삼바에피스를 2015년에는 공정시장가액으로 변경한 것이다.

삼바로직스가 종속회사인 삼바에피스의 회계처리 기준을 변경할 수 있었던 것은 합작파트너인 미국 바이오젠의 '콜옵션' 관련 레터(Letter)가 근거가 됐다. 삼바에피스는 2012년 삼바로직스와 미국 바이오젠이 공동투자해 설립했는데, 이 과정에서 바이오젠은 삼바에피스의 지분 '50%-1주'를 취득할 수 있는 콜옵션을 보장받았다.

문제는 2015년 삼바에피스의 상황이다. 당시 삼바에피스가 바이오시밀러 개발에 성공한 뒤, 나스닥 상장을 준비하고 있었다. 이 과정에서 삼바에피스는 파트너사인 바이오젠에 이 사실을 알렸고, 바이오젠이 콜옵션 행사 의사를 밝혔다고 공개했다.

주목할 대목은 바이오젠의 콜옵션을 행사할 경우 삼바에피스의 경영권이 뒤바뀔 수 있다는 점이다. 앞서 밝힌 것처럼 바이오젠은 삼바에피스의 지분 '50%-1주'까지 보유 지분을 늘릴 수 있었는데, 이렇게 될 경우 경영권을 행사하는 이사회 구성비율이 같아져 삼성 측이 경영권을 행사할 수 없게 된다.

삼바로직스는 바로 이점 때문에 삼바에피스를 종속회사에서 관계회사로 변경했다. 연결관계가 바뀐 만큼 회계처리 기준도 장부가액에서 공정시장가액으로 새롭게 적용했다.

그러나 바이오젠은 결국 콜옵션을 행사하지 않았다. 증권가에서는 "삼바에피스의 나스닥 상장 계획이 철회되면서 콜옵션 행사 의지도 사라진 것으로 보인다"고 전했다.

반면 삼바로직스는 바이오젠의 콜옵션 행사 가능성을 높다고 보고 삼바에피스를 관계회사로 변경한 덕에 막대한 지분법평가이익을 얻었고, 이를 근거로 이듬해에는 한국거래소에 상장까지 했다. 바이오젠의 콜옵션 행사 가능성으로 인해 삼바로직스는 엄청난 이익을 얻은 셈이다.

가능성만으로 회계기준 변경, 논란 불씨 제공한 삼성

바이오젠의 콜옵션 의사 철회는 곧바로 논란을 불러 일으켰다. 삼바로직스는 바이오젠의 콜옵션 행사 가능성이 높다고 보고 회계기준을 바꿨는데, 결과적으로는 아무런 일도 없었기 때문이다.

게다가 삼바로직스가 회계처리 변경의 근거로 내세운 바이오젠의 콜옵션 행사 가능성은 당시 '한국채택국제회계기준'에서 회계기준을 변경할 수 있는 요건에 해당되지 않았다.

이에 참여연대는 "당시 회계기준에서는 잠재적 의결권이 지배력에 영향을 주는지에 대한 여부를 판단할 때는 콜옵션에 대한 경영진의 의도와 재무능력은 고려되지 않는다고 규정하고 있다"며 "삼바로직스가 밝힌 바이오젠의 콜옵션 행사 가능성만으로는 회계처리를 변경할 수 없다"고 지적했다. 이어 삼바로직스에 대한 고발 조치에 나섰다.

한편 삼바로직스 사태의 단초가 된 미국 바이오젠은 삼바에피스의 가치를 어떻게 평가했을까. 결론부터 보면 바이오젠은 삼바에피스의 콜옵션 가치를 '0'달러로 평가했다. 삼바로직스는 무려 1조8200억원의 가치를 부여한 삼바에피스 콜옵션의 가치를 '0달러'로 표기한 것이다.

삼성 측은 이런 지적에 대해 "바이오젠을 콜옵션에 대해 0달러로 표기한 것은 콜옵션을 회계상 인식하지 않는 미국 회계처리 방식에 따른 것"이라고 해명했다.

< 관련기사 >

[삼성바이오로직스 사태②] 삼성바이오에피스에 적용한 DCF회계기준 놓고 뒷말 무성