[민주신문=신상언 기자] 전자금융·핀테크 시대가 도래하면서 개인 대 개인간 대출 서비스인 P2P대출의 인기가 심상치 않다.

연평균 대출금리가 14%에 달하지만 시중은행권에서 밀려난 중신용자들의 자금난을 해소하고 대환대출로도 유용해 최근 누적대출액 1조 원을 돌파하기도 했다.

하지만 이러한 인기 이면에는 연체율이 14%에 달해 위험성이 크고 투자수익 대비 세율이 27%에 이르는 등 문제점도 많아 P2P대출에 대한 호불호가 갈리고 있다.

정부는 P2P대출로 개인간 대출거래가 난립하는 것을 방지하고자 가이드라인을 제정해 성장에 제동을 걸기도 했다.

P2P대출 인기는 대부업이 대출잔액 감소로 이어지는 등 금융업계에 지각변동이 일어나고 있어 향후 P2P대출의 움직임에 업계의 관심이 모이고 있다.

P2P대출 열풍

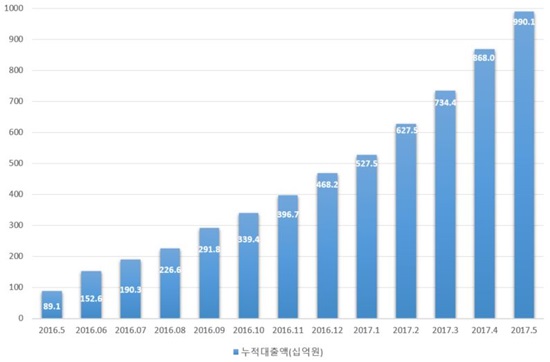

11일 한국P2P금융협회는 56개 회원사의 누적 대출액이 지난달 말 기준 1조1630억 원을 돌파해 전년 대비 7.6배 상승했다고 발표했다.

P2P대출이란 금융기관을 거치지 않고 온라인 플랫폼에서 개인 간에 필요 자금을 지원하고 대출하는 서비스를 일컫는다. 대출업체가 대출 신청을 받은 후 적정 금리를 결정해 인터넷 게시판에 올리면 투자자들이 이를 보고 투자하는 일종의 크라우드펀딩 개념이다.

용도별로 살펴보면 건축자금이 4208억 원으로 가장 많았다. 이어 신용대출 2758억 원, 부동산대출 2555억 원, 기타 담보대출 2107억 원 순으로 나타났다. P2P대출의 연평균 대출금리는 14.63%이고, 각 사의 대출상품은 4~19%대 금리에 대출 기간은 1~48개월로 조사됐다.

한편 금융당국이 지난달 말부터 시행한 P2P가이드라인에 따라 P2P 개인투자자는 업체당 연간 1000만 원까지, 대출상품당 500만 원까지 투자할 수 있다.

특히 P2P대출은 은행권에서 대출하기 힘들었던 중신용자들에게 인기를 끌고 있는 것으로 전해진다. 대환대출 등 이자 지출 절감 효과도 상당한 것으로 알려졌다.

개인대출 부문 업계 1위를 차지하고 있는 렌딧의 대출자 중 절반 정도에 해당하는 48.1%는 기존 금융권에서 받은 대출을 대환하는 목적으로 렌딧을 이용한 것으로 나타났다. 고객들이 절약한 대출 이자만 연간 22억 원에 이르는 것으로 알려졌다.

업권별 대환대출 비율을 보면 카드론에서 갈아 타는 경우가 49.8%, 저축은행 23.3%, 캐피탈 18.6%, 대부업 6.7%, 보험 1.6% 등으로 나타났다.

P2P대출 증가로 기존 대부업 대출이 침체되는 등 업계에 변화가 발생하고 있다. 금감원에 따르면 지난해 말 기준 대부업 대출액은 14조6000억 원으로 전년 동기 대비 2000억 원 증가했다.

하지만 P2P대출 증가분 2137억 원을 제외하면 6개월 전과 크게 달라진 것이 없다. 오히려 자산 100억 원 이상 대형 대부업자의 대출액은 지난해 말 12조8000억 원으로 0.5%p 감소했다. 대부업 거래자 수도 지난해 말 250만 명으로 지난해 6월에 비해 4.9%p 줄어든 것으로 나타났다.

리스크

P2P대출의 인기 만큼이나 위기 요인도 산적하다. 개인 대 개인의 대출이라 기존 금융권보다 연체율이 높은 편이다. 지난 5월 말 기준 P2P대출업체 '빌리'의 연체율은 14.87%에 달했다. 4월 기준 '올리펀딩'의 연체율은 15%였다.

반면 올해 4월 기준 국내 은행권의 연체율은 0.54% 수준이었으며 저축은행권의 3월 기준 연체율은 6.67%였다. 연체율은 곧 건전성이 악화됐음을 의미하기도 한다.

또 P2P투자 수익에 대한 세율은 무려 27.5%에 달한다. 예금 이자나 배당소득에 내는 이자율이 약 15%, 3억 원 이하의 복권에 당첨됐을 때 내는 세율이 22%인 점을 감안하면 엄청난 세율이다.

P2P투자 세율이 이토록 높은 건 P2P대출이 현행법상 대부업으로 분류돼 있기 때문이다. 관련 업체들이 생겨날 때 마땅한 규정이 없어 대부업으로 규정됐고, 대부업법에 따라 비영업대금 소득세율인 27.5%를 적용받게 된 것이다.

당시 정부는 개인 간의 무분별한 대출을 막기 위해 높은 세율을 적용했지만 실효성에 대한 지적이 나오고 있다. P2P대출 투자자들은 대부업자라기보다는 펀드투자자에 가깝다는 시각이 지배적이다.

정부 가이드라인 제정

전자금융 시대 도래로 호기를 맞이한 P2P대출이지만 정부는 지난 5월 ‘P2P대출 가이드라인’성장세에 제동을 걸었다. 가이드라인에 따르면 P2P 업체당 연간 1000만 원, 동일 차입자에게는 500만 원까지만 투자할 수 있다. 또 투자예치금을 업체 자산과 분리해 은행이나 신탁업자 등 별도의 기관에 예치하도록 했다.

정부 가이드라인 발표 후 P2P대출액은 크게 줄었다. 11일 크라우드연구소가 발표한 ‘P2P금융성장보고서’에 따르면 지난 6월 P2P대출액은 162개사, 1056억 원으로 집계돼 전월(1627억 원) 대비 35.1% 감소했다. 1~5월 평균 월 대출액 1327억 원보다도 줄었다.

크라우드연구소는 “‘투자한도 적용’ 전 미리 투자를 하려는 수요가 3~5월에 몰린 점이 대출액 감소의 원인으로 해석된다”며 “P2P대출가이드라인으로 전체 P2P금융시장이 주춤할지 여부는 하반기 추이를 지켜봐야 할 것으로 보인다”고 설명했다.