하나금융 4개사, 대주주 적격성 문제로 마이데이터 심사 중단

대주주 적격성만 따지는 금융위 심사 기준, 허가제 문제 지적도

[민주신문=서종열 기자]

대주주 적격성이 결국 발목을 잡았다?

금융권이 미래 먹거리로 불리는 '마이데이터' 사업을 놓고 엇갈린 반응을 보이고 있다.

지난 18일 금융위원회가 정례회의를 통해 경남은행·삼성카드·하나금융투자·하나은행·하나카드·핀크 등 6개사에 대한 마이데이터 사업 허가 심사를 중단한 데 따른 것이다.

금융당국은 민감한 개인정보를 다루는 사업인 만큼 대주주 적격성 문제가 중요하다며 6개사의 심사를 중단했다고 밝혔다.

하지만 금융권에서는 금융당국의 심사 기준에 대해 논란을 제기하고 있다. 중단업체 명단에서 빠진 금융사들도 대주주 적격성 문제를 비롯해 여러 문제들이 있다고 볼 수 있어서다.

미래 먹거리인 마이데이터 사업권을 놓고 엇갈린 표정을 짓게 된 금융사들.

그들이 말하는 금융당국의 모순에 대해 알아봤다.

◇ 금융당국, 6개사 심사 중단

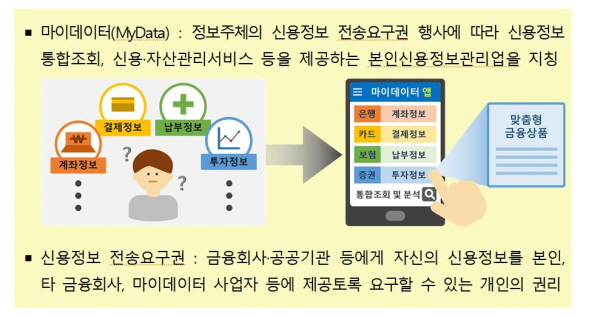

마이데이터 사업은 은행, 보험사, 카드사 등에 흩어진 개인들의 신용정보를 모아 맞춤형 금융서비스를 제공하는 사업을 의미한다.

개인 입장에서는 자신의 금융데이터를 제공해 맞춤형 서비스를 받을 수 있어 좋고, 금융사 입장에서는 개인 정보를 활용해 다양한 서비스와 신상품을 출시할 수 있다는 이점이 있다.

금융권에서는 이 때문에 마이데이터 사업에 사활을 걸고 있다. 아직 인가가 나오기 전에 벌써부터 여러 기업들과 합종연횡의 업무협약을 체결하며 허가가 떨어지면 곧바로 새로운 서비스에 나설 기세다.

이와 관련, 금융위는 지난 8월 사전 신청을 받은 결과 63개 업체들이 신청사를 제출했다. 금융위는 이중 35개사 대상으로 심사를 진행 중이다.

문제는 지난 18일 발생했다.

금융위가 정례회의를 열고 앞서 밝힌 6개사에 대해 심사 중단을 밝혔기 때문이다.

금융위는 “신청인의 대주주에 대해 진행 중인 형사소송과 제재 절차 등이 확인됐다”면서 “사유가 해소될 때까지 심사를 두 달간 중단한다”고 밝혔다.

◇ 업체별 심사 중단 사유 보니

업체별로 살펴보면 경남은행은 2016년 발생한 BNK금융지주의 주식 시세조종에 대한 재판이 논란이 됐다.

이 건은 성세환 전 BNK금융지주 회장이 2015년부터 2016년 사이에 BNK금융 계열사들을 통해 부산 지역 건설사 10여 곳에 300억 원 가량을 대출해준 뒤, 그 중 일부를 BNK금융지주 주식을 매입하도록 요청한 건이 발단이 됐다. 또한, 부산시 공무원 자제들을 부산은행에 입행시킨 채용비리 혐의도 받고 있다.

성 전 회장은 이 건으로 인해 지난 5월 대법원으로부터 주가조종, 채용비리, 배임 등 혐의로 징역 2년에 벌금 700만 원을 선고받았다. BNK금융지주와 부산은행은 이와 관련해 지난 7일 열린 1심 공판에서 각각 벌금 1억 원을 선고받았다. BNK금융은 이에 항소한 상태다.

삼성카드는 대주주인 삼성생명의 제재심 절차가 문제가 됐다.

금감원이 삼성생명에 대한 종합검사 결과 중징계를 예고한 것으로 알려지면서 대주주 적격성 문제가 발목을 잡게 된 것이다. 삼성생명이 중징계를 받게 되면 삼성카드의 마이데이터 사업은 무산될 수 있다.

하나금투와 하나은행, 하나카드, 그리고 핀크는 2017년 발생한 국정농단 사건이 발단이 됐다. 참여연대 등 시민단체들이 2017년 당시 최순실의 딸 정유라에게 특혜성 대출을 해준 직원을 임원으로 승진시킨 것에 대해 문제를 제기하면서 고발했기 때문이다.

이 건은 현재 검찰 수사가 아직 시작되지 않은 상태다. 사실상 금융당국의 이번 결정으로 하나금융의 마이데이터 사업은 중단될 위기에 놓이게 된 셈이다.

◇ 신청인(업체)들은 문제 없나?

금융당국이 이처럼 대주주 문제를 이유로 금융사들의 마이데이터 사업 심사를 중단하자 금융권에서는 과도한 처사라는 말들이 나오고 있다.

대주주의 문제로 심사를 중단한다면, 같은 이유로 문제(?) 있는 신청인(업체)들 심사도 중단돼야 한다는 말들이 나오고 있는 것이다.

대표적인 곳이 우리은행과 신한은행이다.

우리금융그룹도 마이데이터 사업에 전사적 노력을 다하며 인가를 받기 위해 애쓰고 있다.

하지만 우리은행은 지난해 말 파생결합펀드(DLF) 불완전판매로 인해 이미 금융당국으로부터 중징계를 받은 상태다. 게다가 신한은행도 금융당국의 제재심을 앞두고 있다.

금융당국은 우리은행과 신한은행에게는 대주주 적격성 문제가 없다는 입장을 밝혔다.

금융위는 이와 관련, “현행 규정 상 대주주 요건에 문제가 발생하면 심사를 중단하는 것이 원칙”이라며 “모든 인가 영역에서 신청인이 받은 제재 사항을 전부 들여다볼 수도 없고, 그럴 권한도 없다”고 밝혔다.

금융당국의 입장을 이해한다고 해도 금융사들 입장에서는 생존이 걸린 문제다. 당장 내년 초로 예정된 금융당국의 인가를 받지 못할 경우 기존에 제공해왔던 데이터 관련 서비스도 전면 중단해야 하기 때문이다.

금융위가 소비자 불편을 고려해 심사에 탈락한 업체들의 서비스를 다른 핀테크 업체로 이관할 수 있도록 해결책을 제시했지만, 금융사들 입장에서는 기존 회원을 내줘야 하는 상황인 셈이다.

한 금융사 관계자는 “애초에 마이데이터 사업을 ‘허가제’로 택한 것이 문제였다”면서 “규제를 철폐하자는 정부의 의지와 달리 허가제로 유지될 경우 또 다른 규제가 될 수 있다”고 지적했다.