실손 손해율 급등 '인보험' 블루오션?..삼성·메리츠화재 1위권 다툼 치열

[민주신문=정현민 기자] 손해보험사들의 올해 상반기 실적은 그야말고 암울했다. 최근 들어 손보사의 자동차보험과 실손의료보험 손해율이 급등하며 보험업계에서 팔면 팔수록 손해란 말이 석연찮게 나왔기 때문이다.

이런 가운데 새 수입원으로 '장기인보험' 시장이 인기다. 일각에서는 인보험이 원래 생명보험사가 주도한 시장이나 손보사가 최근 실적 하락 흐름을 타고 인보험 시장에 뛰어들어 각축전 양상이라고 주장한다.

또 정부의 정책이 바뀌면서 생명보험사는 장기인보험을 손보사에, 손해보험사는 실손의료보험을 생보사에 내주며 어떻게 보면 상생한 것처럼 보이지만, 결과적으로는 양측간 경쟁 구도로 가고 있다고 강조했다.

실손보험 손해율 급등 이유

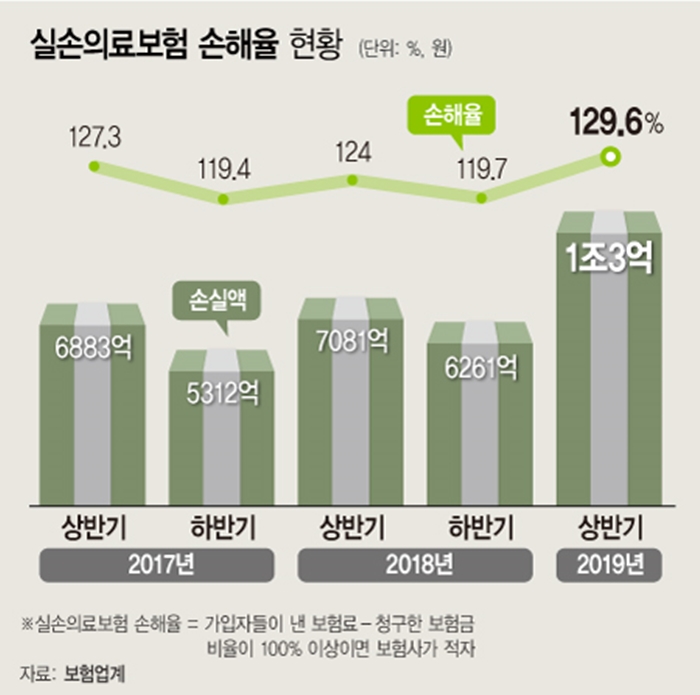

26일 보험업계에 따르면 올 상반기 5개 손해보험사 실손보험 손해율은 전년동기대비 130%대까지 올라 적자폭이 커졌다.

이는 보험사가 사업비와 이자율, 위험률 세 구조로 수익이 발생하는데 초저금리, 손해율 이상 급등, 갈수록 심화하는 문재인케어 풍선효과에 4중고를 겪으며 손해율이 급등했다는 분석이다.

앞으로도 초저금리 기조와 손해율 상승, 보험업계간 경쟁 심화가 이어질 것이라는 전망이 지배적이다. 최근 들어 자보와 실손이 이상 급등 현상이 나타나 그 대안으로 손보사들의 중심으로 인보험 시장에서 선의경쟁의 서막이 시작됐다.

인보험은 상해·질병 등 사람의 신체, 생명에 대한 위험을 보장하고 암, 치매, 어린이보험 등이 대표적인 상품으로 꼽힌다. 인보험은 보험료 납입 기간이 길고 자동차보험이나 일반보험보다 수익성이 좋다는 평가다. 보험 기간은 보통 3년 이상이다.

지난 2016년 0.2%에 불과했던 인보험 성장률은 2017년 2.2%, 2018년 26.9%로 가파르게 오르는 추세다. 그렇다보니 한 대형사는 경쟁을 통한 성장은 하지 않겠다고 선언까지 했다. 더 좋은 상품을 출시해 선의경쟁을 하겠다는 의미로 보인다.

인보험 신계약 초회보험료는 업계 1위인 삼성화재가 올 상반기 기준 796억원으로 시장점유율 21.3% 차지했다. 메리츠화재는 780억원(20.9%)으로 바짝 추격하고 있다. 이어 DB손보 565억원(15.1%), 현대해상 527억원(14.1%) 순으로 시장을 점유 중이다.

메리츠의 인보험 신계약 매출은 780억원으로 전년동기대비 587억원(32.9%) 증가했다. 신계약 판매액은 지난 1월, 3월, 4월 삼성화재가, 2월, 5월, 6월, 7월에는 메리츠가 앞서고 있다.

당기순이익은 메리츠가 올 상반기에 1361억원으로 전년동기대비 3.1% 상승, 나홀로 성장했다. 인보험 매출이 확대한 영향이다.

현대해상의 올 상반기 순이익은 1639억원으로 전년동기대비 2565억원(36.1%) 하락했다. 같은 기간 DB손보의 순익은 2063억원으로 전년보다 31.3% 줄어든 3001억원이었다. KB손보는 17.4% 감소한 1282억원 순으로 집계됐다.

손보사의 실손 판매 영업 손실액은 상반기에 1조3000억원으로 추산된다. 지난해 7081억보다 41.3% 증가한 수치다. 업계에서는 손해율 추세가 하반기에도 이어질 것이란 판단이다. 그렇게 되면 올해 1조9000억원으로 '사상최대' 손실이 발생할 것으로 전망된다.

익명을 요구한 보험업계 한 관계자는 "앞으로도 저금리 기조가 이어지고 손해율 상승과 보험업계간 경쟁이 심화될 것으로 예상된다"며 "보험업계가 무리한 출혈경쟁을 하지 않고 더 좋은 상품으로 고객을 확보했으면 한다"고 말했다.

생보사vs손보사 과거는 상생, 현재는 경쟁

실손의 이상 급등 현상으로 인보험 시장이 보험업계 사이에서 '블루오션'으로 주목받고 있다. 원래 인보험은 생명보험사가 주도하는 시장이었으나 생보사가 주도할 시장을 손해보험사가 인보험 시장에 끼어들어 생보사가 속앓이를 하고 있다는 주장이 일각에서 제기되고 있다.

1970년대 후반 당시 재무부는 건강보험 영역인 제3보험을 정부가 판매할 수 있도록 허용하고 생명보험사는 장기인보험을 손보사에, 손해보험사는 실손의료보험을 생보사에 내주었다.

생명보험산업의 근대화 자료에 따르면 정부는 1978년 4월 보험심의위원회의 자문을 거쳐 같은해 5월 "인보험사업자와 손해보험사업자의 겸영대상보험 지정"을 시달했다.

질병보험은 그 성질상 인보험분야에 가깝지만 손해보험적 성격도 내포하고 있어 확연한 한계 구분이 곤란할 뿐 아니라, 보험가입자 보호와 보험 시장의 확대개발 등 현실적 필요성, 제외국의 예 등을 감안해 질병보험을 '보험업법' 제10조 제3호 규정에 의거 생보사와 손보사가 겸영할 수 있는 보험으로 지정한다"는 내용이 담겼다.

또 '보험업법' 상 겸영금지의 원칙을 최대한 존중해 영업에서 과도한 경합 방지 및 건전하고 균형있는 발전을 도모해야 한다고 명시돼 있다.

이와 관련 한화생명 관계자는 "통합보험은 현재 양 업계가 공통으로 판매하고 있으며, 손해보험사에서 사망 등 종신보험 판매가 안되는 반면 생명보험사는 종신보험 등 CI 보험과 암보험을 판매하며 오래전부터 각축을 벌이고 있다"는 주장을 펼쳤다.

그러면서 "손해보험사에서 인보험 시장으로 영역을 넘어섰다기 보다는 양 업계가 인보험을 판매할 수 있기 때문에 손보사가 인보험 영역에서 더 뛰어드는 건 맞지만 이에 발맞춰 당사는 좋은 상품을 만들고 영업 경쟁력을 강화를 해야한다"고 덧붙였다.

생명보험협회 한 관계자는 인보험은 원래부터 생보험사에서 취급했고 생명보험사꺼였다고 주장했다. 이 관계자는 "양 업계간 겹치는 영역이 제3보험이다. 국가에서 정책을 변경해 삼성화재·현대해상·한화손보 등이 실제 상품을 개발해 손보사에서 인보험을 팔 수 있게 했다"고 강조했다.

삼성화재 관계자는 "손해보험은 일반보험만 판매를 하고 있었다. 과거 한국자동차보험공영사가 자동차보험을 판매를 시작했는데 이 단체가 해체된 뒤 손보사가 분리됐으며, 주택화재보험 등 장기물보험을 손해보험사에서 판매는 하고 있는 중에, 건강보험에서 일정 영역이 양 업계가 제3보험을 판매할 수 있도록 정부의 정책이 변경되면서 생보사도 실손을 얻었기에 생명보험사에서 모두 내준 것은 아니다. 결국 서로 주고 받는 것"이라고 설명했다.

이어 "가장 활성화된 보험이 실손보험이다. 실손에 대한 개념이 손보사에서 생명보험으로, 반대로 암보험과 종신보험은 생보사에서 손보사로 넘어왔다. 시장은 하나인데 이제는 나눠먹어야 하는 상황이다. 처음엔 부족한 부분을 매우기 위함이었지만 현재 제도가 안착되면서 한 시장에서 양 업계가 경쟁하고 있는 것"이라고 부연했다.

SNS 기사보내기

정현민 기자

youmovie12@naver.com