중외제약 영업익 불구 금융비용에 적자...10대제약사 중 한미약품과 부채비율 100% 넘어

[민주신문=서종열 기자] 이익을 내도 빚 갚고 나니 적자네!

취임 3년차를 맞은 이경하 JW그룹 회장의 고민이 깊어지고 있다. 취임 첫해인 2016년 대규모 유상증자를 통해 핵심 계열사의 부채비율을 낮췄지만, 여전히 10대 제약사 중 가장 높은 부채비율을 유지하고 있어서다.

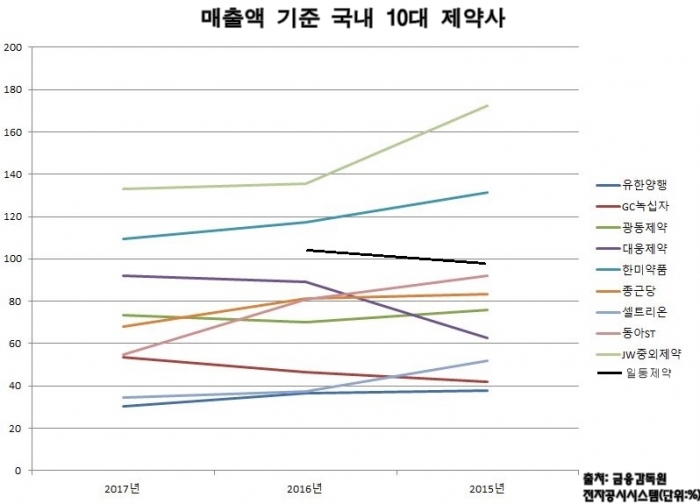

20일 금융감독원 전자공시시스템에 따르면 JW그룹의 주요 계열사들은 여전히 부채비율이 높은 것으로 조사됐다. 먼저 그룹의 지주사인 JW홀딩스의 부채비율은 261%에 달했고, 주력사업회사인 JW중외제약이 133%, JW중외신약 213%, JW생명과학 94% 등 부채비율이 경쟁사에 비해 높은 것으로 확인됐다.

매출액 기준 국내 10대 제약사들의 부채비율이 74.77% 이하인 점을 감안하면 JW그룹의 부채비율이 상당히 높다는 점을 알 수 있다. JW그룹과 함께 부채비율이 100%를 넘어선 곳은 한미약품(109.6%)이 유일하다.

JW그룹의 부채비율 문제는 어제오늘의 일이 아니다. 이에 총수일가인 이경하 회장은 2015년 취임과 동시에 그룹의 재무구조 개선을 위해 노력해왔다. 2016년 8월 JW홀딩스가 보유하고 있던 JW중외신약의 보통주 106만주로 기반으로 발행한 사모교환사채를 통해 770억원대의 자금을 확보했으며, 이 자금으로 JW중외제약의 상환전환우선주를 매입했다. 또 430억원대의 외부자금을 끌어오는 등 1200억원대의 자금을 유치했다.

하지만 JW그룹의 부채비율은 소폭 줄었을 뿐, 여전히 높은 편이다. JW홀딩스의 연결기준 부채비율은 2015년 300.6%, 2016년 331.1%, 2017년 260.6%로 나타났다. JW중외제약 역시 2015년 172.2%, 2016년 135.6%, 2017년 133.0%로 줄었지만, 안심할 수 있는 정도는 아니다. 그나마 JW생명과학이 2017년 94.4%의 부채비율을 기록한 것이 위안거리다.

경쟁사 대비 JW그룹의 부채비율이 이처럼 높은 이유는 뭘까?. 회사 측은 "시설 및 R&D에 대한 투자가 진행되면서 부채비율이 높아졌다"며 "현재는 주력사인 JW중외제약의 부채비율이 100%로 가까워지면서 재무구조가 개선되고 있는 중"이라고 밝혔다.

증권가에서는 그러나 JW그룹의 높은 부채비율에 불만의 목소리가 높다. 매출액이 늘고 영업이익도 내고 있지만, 높은 부채비율로 인해 적자를 기록하고 있기 때문이다. 실제 JW중외제약은 2017년 5029억원의 매출액에 217억원의 영업이익을 기록했지만, 영업외손실이 236억원에 달해 결국 적자(당기순손실)를 기록했다.

적자의 원인이 된 영업외손실을 살펴보면 금융수익은 29억원에 있었지만, 일반차입금과 일반사채 등 이자비용이 88억원이나 발생했고, 매출채권처분손실, 외환차손, 전환상환우선주부채평가손실 등 기타금융비용도 192억으로 파악됐다. 사실상 빚 때문에 이익을 내도 결과적으로 손해를 기록한 셈이다.

결국 JW그룹은 21일 서초동 사옥도 매각하기로 결정했다. JW홀딩스는 서초동 사옥을 코람코에 1480억원에 매각한다고 공시했다. 이 매각대금은 JW홀딩스의 종속회사인 케이브이지제2호기업구조조정부동산투자회사가 JW홀딩스 등 주주들에게 배분할 예정이다. JW홀딩스는 이 펀드에 약 190억원을 투자했는데, 이번 매각을 통해 400억원의 차익을 얻을 것으로 보인다. JW홀딩스는 사옥매각을 통해 얻은 차익금을 재무구조 개선에 사용할 것으로 보인다.

한편 JW그룹의 재무구조 개선을 진두지휘하고 있는 이경하 회장은 그룹의 창업주인 고 이기석 사장의 손자다. 성대 약학과를 졸업한 후 1986년 중외제약에 합류한 이 회장은 2001년 중외제약 대표를 거쳐 2009년 부회장을 지냈으며, 그룹 창립 70주년인 2015년 8월 회장에 선임됐다.