자회사 대신F&I 내세워 부실채권시장 진출 막대한 수익

합법과 불법의 경계성 모호, 자산유동화 꼼수 의혹 일어

[민주신문=허홍국 기자] 창립 55주년을 맞은 대신증권그룹이 본업인 증권보다 부업에 힘을 쏟으면서 곳곳에서 난맥상을 드러내고 있다. 사업 다각화를 위해 저축은행과 부동산개발, 기타금융업에 손을 뻗치고 있는데 이 가운데 논란이 빚어지는 분야가 기타금융업이다. 부실채권(NPL Non Performing Loan)에 투자하는 계열사 대신F&I는 지난해 대신증권 전체 순이익의 60% 이상을 냈다. 본업인 증권에서 거둬들인 수익의 두 배가 넘는다. 대신F&I는 대신증권이 지난 2014년 우리금융 계열사인 우리F&I를 인수해 사명을 바꿨다.

한마디로 대신증권그룹 수익구조가 고위험군에 노출돼 있는 셈이다. 부실채권투자는 ‘모 아니면 도’ 정도로 리스크가 크다. 자산유동화 특수목적회사(SPC)들도 지난해 절반가량 적자를 기록할 정도다. 이런 가운데 대신F&I가 부동산시행사 DHC개발을 설립했는데 이 회사에 투자한 회사의 임원이 대부업체 여러 곳의 임원을 겸직하고 있다. 법망을 피해 사실상 대부업을 영위한다는 의혹이 일고 있다. <편집자 주>

대신증권이 1분기에 전년 동기 대비 영업실적 개선으로 함박웃음을 지었다. 1분기 영업이익은 268억 원으로 전년보다 55.5% 증가했지만 매출액은 같은 기간 1조2808억 원으로 10.6% 감소했다. 웃을 수만 없는 얘기다. 지난해 증권업계가 장기경기침체 및 저금리 기조 등으로 주식거래가 저조함에 따라 전반적으로 수익이 줄었다. 대신증권도 예외가 아니다.

본업 쇠락, 증권 명가 퇴색

10일 금융감독원과 투자업계에 따르면 대신증권은 지난해 본업으로 순이익 305억 원을 올렸다. 이는 전년보다 659억이 줄어든 규모다. 비율로 보면 68.3%가 감소한 수치다. 반면 대신F&I 순이익은 부실채권시장이 늘면서 본업의 약 1/3인 23.7% 감소했다. 대신F&I 지난해 순이익은 643억 원으로 전년보다 200억 원 줄었지만 그나마 선방한 셈이다.

계열사를 포함한 대신증권 전체의 지난해 영업이익도 감소했다. 지난해 전체 영업이익은 833억원으로 2015년 대비 51% 급감했다. 2015년 영업이익은 1701억 원이다. 전체 순이익도 같은 기간 46%나 줄어든 740억 원에 그쳤다.

주요 부문별로 보면 리테일 부문의 지난해 기준 영업이익은 1152억 원으로 전년 대비 17.3% 줄었다. 법인영업 부문의 영업이익은 같은 기간 1.1% 감소했다. 상품운용(CM)ㆍ자산운용ㆍ해외영업 부문은 296억 원 적자를 냈다. 기업금융(IB) 부문 영업이익만이 전년 대비 64.3% 늘었을 뿐이다.

법인영업부분 순이익도 2015년 56억 원에서 지난해 약 7억 원으로 급감했다. 같은 기간 리테일 분야는 492억 원에서 86억 원으로 순이익이 대폭 줄었고 해외영업 부문은 적자로 방향을 틀었다. 지난해 대신증권의 ELS 평가손실 규모는 2177억 원을 기록했다.

이 같은 증권업 실적 부진에도 전체 수익이 적자로 돌아서지 않는 것은 비증권 부문 덕이다. 지난해 전체 법인세 차감 전 순이익 861억 원 가운데 대신F&I가 707억 원을 차지했다. 저축은행 법인세 차감전도 170억 원을 기록 비증권 부문이 지난해 순이익 실적의 견인차 역할을 했다. 이를 뒤집어 보면 본업보다 부업이 잘 되는 셈이다.

부실채권 자산유동화 꼼수

대신F&I는 부실채권 전문회사다. 특수목적회사가 부실채권을 기초자산으로 발행한 유동화사채, 유동화출자지분에 투자하고, 자회사인 대신에이엠씨(AMC)가 여러 방법으로 기초자산을 회수하면 이의 배당금, 감자 등을 통해 투자금을 회수하는 식이다.

부실채권시장은 대신F&I와 지난 2009년 설립된 연합자산관리(유암코)가 양강 체제를 구축하고 있다. 이 두 회사는 전체 부실채권 시장의 50%이상 차지하는 것으로 알려졌다. 부실채권은 시중은행에서도 포기한 채권으로 대출금 회수가 불가능하다고 판단, 부실채권시장에 내놓는 매물이다. 부실채권 시장은 경기불황이 지속됨에 따라 확대되는 추세여서 올해는 6조 원 대를 바라보고 있다.

하지만 대신증권 자회사 대신F&I는 합법과 불법의 경계에서 자산유동화라는 꼼수로 수익을 벌어들인다는 지적을 받고 있다. 이 회사가 상법상 법인의 지위로 유동화법을 통해 부실채권을 정리하면서 사실상 대부업을 영위하고 있다는 것이다. 특히 교묘히 법망을 피해 직접 대부업에 손대지 않지만 짭짤한 수익을 올리는 있다.

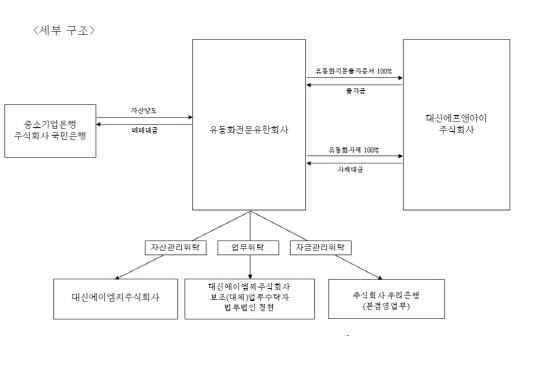

무엇보다 대신F&I는 100% 출자 특수목적법인 부실채권 매입--> 대신F&I 회사채대금 지급, 유동화사채 발행--->특수목적법인 자회사 대신AMC에 채권 추심 등 자산관리위탁--> DHC개발 매매 또는 재위탁 순으로 연결되는 대목에서 논란이 끊이지 않고 있다. 이들 연결고리는 대신 AMC다. 대신 AMC는 유동화자산을 위탁 관리하는 회사로 대신F&I가 100% 출자했다.

사채업자 커넥션 의혹

대신AMC는 대신F&I와 대부업체 출신 임원이 재직 중인 (주)에이치비어드바이저스와 49.9: 50.1로 투자해 설립한 (주)DHC개발과 거래를 하고 있다. 이런 이유로 사채업자 커넥션 의혹이 끊이지 않고 있다. DHC개발 임원 L모씨가 여러 대부 업체의 임원을 겸직하고 있는 것. 한곳도 아니고 여러 개 대부업체 임원을 겸직하고 있는 만큼 부동산 등 부실채권을 활용, 대부업을 영위할 가능성이 적지 않다. DHC개발은 부동산 개발 및 분양을 주 업무로 맡고 있는 시행사이다. 이로 인해 대신증권도 대신F&I의 부실채권 자산유동화로 사실상 대부업에서 자유롭지 못한 측면이 있다.

위 내용을 종합해보면 대신F&I가 100% 출자한 특수목적법인이 부실채권 매입대금을 받고 유동화사채 100%를 소유하는 동시에 특수목적법인은 대신AMC에 자산을 위탁해 관리하게 된다. 대신 AMC는 부동산 등을 DHC개발에 넘겨 수익사업을 벌이는 형태로 볼 수 있다.

대표적인 예로 춘천온의지구 도시개발사업 부실채권 매각을 들 수 있다. 대신AMC는 지난 3월말 DHC개발과 춘천온의지구 채권양수도계약을 체결했다. 부실채권을 DHC개발에 넘긴 것이다. 매각은 대신F&I 자회사인 대신AMC가 맡았다.

이를 도식화 하면 대신F&I 100% 출자 특수목적법인 부실채권 매입--> 대신F&I 사채대금 지급, 유동화사채 발행 ---> 자회사 AMC 채권 추심 의뢰-->회수된 돈은 특수목적 법인을 거쳐 대신 F&I 수익으로 전환-->배당금으로 대신증권 수익 창출에 기여 순이다. 대부업은 대부업의 등록 및 금융이용자보호에 관한 법률에 따라 관할 지자체에 신고를 하고 국세청으로부터 대부업 신고증을 받아 영업해야 하고 관리감독도 받아야 한다.

피눈물 시장 조선업도 손대

대신F&I 수익 증가는 글로벌 경기 침체가 가장 큰 원인으로 작용했다. 대우조선해양 등 조선 3사의 2차, 3차 협력업체들이 수주 단절로 도산하고 중소기업이 무너지면서 부실채권이 증가한 것. 특히 조선중공업 관련업체들이 몰려 있는 거제, 창원지역은 지역경제가 어둡다.

거제는 수많은 대우조선해양, 삼성중공업 협력업체들이 폐업했고 창원은 성동조선이 문을 닫았다. 그나마 창원에 위치한 STX 조선소는 최근 법정관리 졸업으로 제자리로 돌아왔다. 더욱이 그동안 조선 3사에 투입된 공적 자금 회수도 요원한 상황이다. 올해 상반기 해외 선박 수주에서 발굴의 실력을 보였지만 중국에 1위 자리를 내줬다.

이에 따라 시중은행도 자산 건전성 악화로 조선 선박 등 기업의 부실채권을 정리하는 분위기다. 이런 가운데 대신F&I는 수익이 증가하며 성장세다. 더 나아가 조선업 부실채권에도 손을 대고 있다. 선박 부실채권을 매입해 특수목적법인에 자산관리를 맡기고 있는 것.

실제 대신F&I가 설립한 특수목적 법인은 경남 창원시 의창구 신월동에 소재한 한 선박회사의 채권을 갖고 있다. 대신 F&I가 지난해 10월 28일 설립한 FI 1611유동화전문유한회사는 이 회사 선박을 담보로 잡고 있다. 담보 설정액은 1억2000만원이다. 선박 감정가액은 2억 9855만원으로 책정됐다. 자산관리는 대신F&I 자회사인 대신AMC가 맡고 있다.

시장은 성장, 기업은 눈물

국내 부실채권 시장은 앞으로도 성장할 것으로 보인다. 시장 규모는 올해 6조 원 대에 이를 전망이어서 대신F&I도 혜택을 볼 것으로 보인다. 지난달 발표된 광주전남 어음 부도율은 올해 들어 가장 높게 나타났다. 한국은행 광주전남본부에 따르면 올해 5월 광주전남 어음 부도율은 0.4%였다. 1월 0.35%, 2월 0.24%, 3월 0.22%, 4월 0.19%와 비교하면 가장 높은 수치다.

부실채권 시장은 한마디로 기업의 눈물이다. 어음부도율이 높다는 것은 도산하는 기업이 그만큼 많다는 의미다. 대신F&I 성장을 긍정적으로만 볼 수 없는 이유다.

하지만 기업 입장에서는 부실채권을 통한 새로운 수익원을 창출한다는 점에서 긍정적인 평가도 있다. 할인된 가격의 부실채권을 사들여 경매를 통해 수익성을 확보한다는 측면에서 경제성이 높다는 것이다.

부실채권 투자 과정은 우선 부실채권을 보유한 은행 등 채권자가 해당 부실채권을 싼값에 유암코 등 투자자로 넘기는 과정에서 시작된다. 채권자 입장에서 원금 손실을 100% 입는 것보다 조금이라도 자금을 회수하는 것이 낫기 때문이다. 부실채권 투자자는 몇 번의 거래를 통해 가격을 끌어올려 경매를 통해 수익을 낸다.

대신증권 관계자는 “회사는 대신F&I, 대신저축은행 등을 통해 사업 다각화를 진행하고 있다”고 말했다. DHC개발의 대부업 관련 의혹에 대해서는 “부동산시행사로 대부업을 할 돈도, 이유도 없다. 사실과 다르다”고 강조했다.

또 조선중공업 부실채권 투자에 대해서는 “조선 3사의 공적자금이 들어간 조선 관련 부실채권을 매입한 적이 없다”며 “해당 선박은 자산건전성을 위해 은행에서 내놓은 매물로 선박이다”고 말했다.