[민주신문=복현명 기자] 보험업계의 최전선을 지켜오던 보험설계사들이 하나 둘 짐을 싸 회사를 떠나고 있다.

전통적으로 발로 뛰던 영업방식으로는 안정적인 수입이 보장되지 않는 등 생계를 유지하기가 어려워진 탓이다.

특히 방카슈랑스, 홈쇼핑, 온라인채널 등 다양한 영업채널도 설계사들의 자리를 위협하고 있다.

생명보험사의 한 관계자는 “불과 10년전 만 해도 교육비, 초기 정착비, 정착축하수당 등이 설계사에게 지급돼 생활이 나쁘지 않았지만 지금은 한정된 보험 시장에서 신규 고객 유치의 어려움에 봉착해있다”며 “독립대리점(GA)이 설계사들을 위협하고 있고 회사차원에서는 저비용 구조의 새로운 판매채널들을 이용해 비용절감 차원에서 설계사 조직을 축소하고 있는 상황”이라고 말했다.

설계사 24만명→12만명

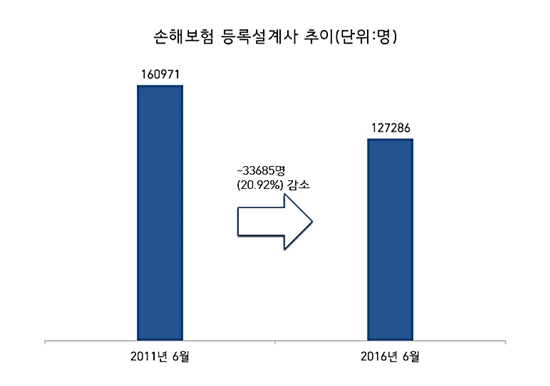

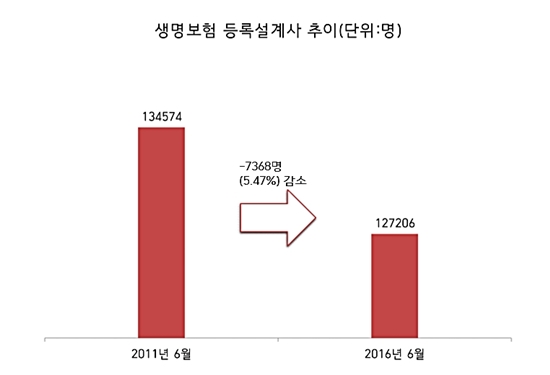

16일 금융감독원과 각 보험협회, 보험연구원에 따르면 올 6월 기준 보험사에 소속된 전속 설계사는 ▲생명보험 12만7206명 ▲손해보험 12만7286명으로 지난 2011년 말 ▲생명보험 13만4574명 ▲손해보험 16만971명에 비해 각각 5.47%, 20.92% 감소했다.

대형 보험사의 감소세의 경우 더 빠르다. 생명보험협회 공시 자료를 보면 생명보험 ‘빅3(삼성·한화·교보)’의 전속설계사가 전체 전속설계사에서 차지하는 비중은 2011년 말 70.6%에서 지난 6월 56.34%까지 하락했다. 손해보험 ‘빅4(삼성·현대·KB·동부)’의 전속설계사도 같은 기간 73.6%에서 63.82%까지 감소했다.

또 생명보험협회에 등록된 설계사 수는 관련 통계가 집계되기 시작한 1999년 24만1948명을 시작으로 점점 줄어들면서 6월 현재기준 12만7206명으로 절반 가까이 감소했다.

변철성 보험연구원 수석담당역은 “생명보험에서 설계사 채널이 보험판매에 차지하는 비중을 보면 2001년 60.3%에서 2015년 19.5%까지 급격하게 줄어들고 있다”며 “저축성보험을 주로 판매하는 방카슈랑스 등장(2003년) 이후 설계사 채널의 판매비중이 감소하기 시작했다”고 설명했다.

고령화·인력↓…설계사 위기

보험설계사의 위기는 우리나라의 취업가능 인구의 감소로 인한 노동력 부족현상을 들 수 있다. 통계청의 ‘연령별 추계인구’를 보면 우리나라 총 인구는 2016년 5월 현재 5160만명으로 2030년 5216만명까지 증가 후 감소할 것으로 전망된다.

특히 생산가능인구 중 15~24세의 경우 2013년 680만명을 기록한 후 계속 줄어들고 있다. 하지만 중‧장년층인 50~64세는 2024년까지 1260만명으로 증가할 것으로 보인다.

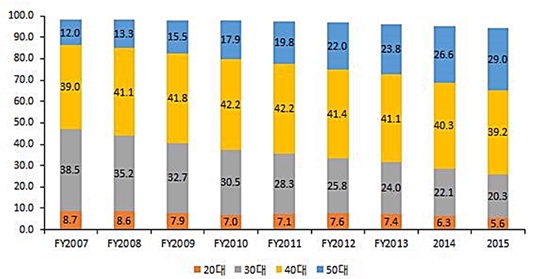

이는 보험 설계사 조직에도 영향을 주고 있다. 보험연구원에 따르면 생명보험 설계사 중 20대와 30대 비중은 ▲2011년(7.1%, 28.3%) ▲2012년(7.6%, 25.8%) ▲2013년(7.4%, 24.0%) ▲2014년(6.3%, 22.1%) ▲2015년(5.6%, 20.3%)으로 점점 줄고 있다.

반면 50대 이상 설계사 비중은 ▲2011년(19.8%) ▲2012년(22.0%) ▲2013년(23.8%) ▲2014년(26.6%) ▲2015년(29.0%)로 증가하고 있다. 즉 설계사 10명 중 3명이 50대 이상 중·장년층인 셈이다.

신입 설계사 교육을 담당했던 보험업계 관계자는 “취업난으로 20~30대 젊은층이 보험 영업으로 진입하고 있지만 1년도 버티지 못하고 그만두고 있는 게 현실”이라며 “이에 반해 퇴직 후 제2의 인생을 도전하기 위해 50대 이상 중·장년층이 설계사로 들어오는 경우가 많고 창업과는 달리 초기비용이 들어가지 않기 때문에 설계사로 꾸준히 활동하고 있어 비중이 증가하고 있는 것 같다”고 말했다.

또한 방카슈랑스와 홈쇼핑, 온라인 채널 등 새로운 판매 채널이 등장하면서 보험산업의 지형에 변화를 가져오고 있다.

방카슈랑스는 은행과 보험회사가 협력해 종합금융서비스를 제공하는 것으로 저축성보험 시장의 판매채널 중 하나로 자리 잡고 있다. 홈쇼핑 채널 역시 보장성보험 판매를 위한 대안으로 제시되면서 기존 전속설계사 확보를 위해 실시했던 모집과 교육, 유지의 지속적인 관리에 대한 비용 절감 차원에서 보험회사들이 판매채널을 다양화 하고 있다.

보험업계, 설계사 잡는다

한편 보험업계는 설계사의 이탈을 막기 위해 영업 조직에 각종 프로그램을 도입하며 조직을 개편하고 있다. 소위 ‘영업의 꽃’이라고 불렸던 설계사들이 회사를 나가게 되면 영업력에 큰 타격을 맞을 수 있다는 우려 때문이다.

16일 보험업계에 따르면 삼성화재는 지난 3월 자사형 GA인 삼성화재금융서비스를 출범시켰다. 수도권과 지방 광역시에 총 10개 지사를 세워 각 40명의 설계사를 배치했다.

메리츠화재의 경우 지난달 기존 12개 지역본부를 모두 통폐합하고 영업지점으로 조직 체계를 개편했다. 이 과정에서 확보된 자금은 설계사의 수수료를 인상하는데 사용하고 있는 것으로 알려졌다.

메리츠화재 관계자는 “설계사의 수수료 인상으로 영업 조직의 의욕을 고취시키려는 차원”이라며 “영업 조직의 업무를 줄여 설계사의 본업인 영업에 집중하도록 할 것”이라고 전했다.

삼성생명은 지난 3월부터 보험계약 승계 프로그램을 운영하고 있다. 이 프로그램은 보유고객이 많은 선배 설계사가 자신의 고객과 계약을 후배 설계사에게 물려주는 제도로 근속 연수 5년 이상, 보유고객 300명 이상의 우수 설계사에게는 멘토 자격을, 근속 연수 1년 이상 설계사는 멘티로 선정해 운영중으로 알려졌다.

이장우 부산대 경영대학 교수는 “기존의 보험 영업채널이 대면영역에 집중됐다면 지금은 다양한 채널을 통한 영역 재편이 이루어지고 있다고 보면 된다”며 “설계사의 이탈을 막기 위해서는 조직 개편보다는 기존 설계사들에게 재교육을 통해 새로운 환경에 적응할 수 있도록 하는 것이 최선의 방법일 것”이라고 말했다.