근로장려금 신청 자격이 자영업자까지 확대됐다.

국세청은 올해부터 근로장려금 신청 자격을 기존의 근로자에서 자영업자까지 확대, 최대 210만 원까지 지급하고 자녀장려금도 자녀 1인당 최대 50만 원까지 지급한다고 밝혔다.

이에 따라 국세청은 2014년 소득과 재산 등 근로장려금 신청 자격을 기준으로 근로장려금과 자녀장려금 수급 가능성이 있는 253만 가구를 선정, 근로장려금 신청 안내를 할 예정이다.

이번 근로장려금 신청 자격 확대에 따라 지난해까지 근로소득자, 방문판매원, 보험설계사에 한해 가능했던 신청 자격이 올해부터는 의사와 변호사 등 전문직 사업자를 제외한 자영업자도 가능해졌다.

자녀장려금은 근로장려금 지급대상보다 소득이 높더라도 부부합산 연간 총소득이 4천만 원 미만이면 지급받을 수 있으며 기초생활수급자도 지급 대상에 포함된다. 단, 금년 3월 중 생계급여 수령자는 제외된다.

근로장려금 지급 대상이고 만 18세 미만 부양자녀가 있으면 근로장려금과 자녀장려금을 모두 지급받을 수 있으며 자녀 수 만큼 자녀장려금이 많아지므로 혜택이 커지는 셈이다.

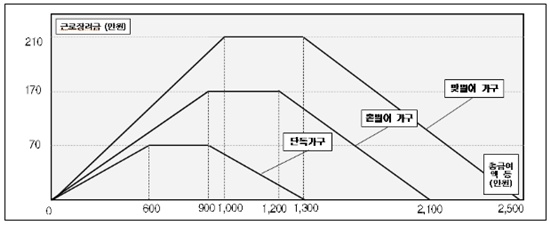

근로장려금 신청 자격과 관련, 가구유형별 2014년 연간 총소득기준금액 및 최대지급액은 연간 총소득 1,300만 원 미만의 단독가구는 70만 원, 2,100만 원 미만의 홑벌이 가족가구는 170만 원, 2,500만 원 미만의 맞벌이 가족가구는 210만 원이다. 이때 '단독가구'는 배우자와 부양자녀가 없는 60세 이상 가구, '맞벌이 가족가구'는 배우자의 전년도 총급여액이 3백만 원 이상인 가구다.

근로장려금 산정 방법은 연간 총소득 2,500만 원 미만의 맞벌이 가족가구를 예로 들면 총 급여액이 1,000만 원 미만인 경우 총 급여액 등에 1,000분의 210을 곱한 금액, 1,000만 원 이상 1,300만원은 210만 원, 1,300만 원 이상 2,500만 원 미만은 별도의 주어진 산식에 따라 계산하면 된다. 단, 근로장려금은 근로장려금 산정표에 따라 지급하기 때문에 산식에 따라 계산한 금액과 다소 차이가 날 수 있다. 자세한 근로장려금 산정표는 국세청에 문의하거나 국세청 홈페이지를 참고하면 된다.

한편 근로장려금은 저소득 가구의 근로 의욕을 높이고 자녀 출산과 양육을 돕기 위한 것으로 근로장려금 신청은 5월 1일부터 6월 1일까지 ARS 전화(1544-9944)와 모바일웹, 인터넷(국세청 홈택스)이나 서면으로 가능하다.